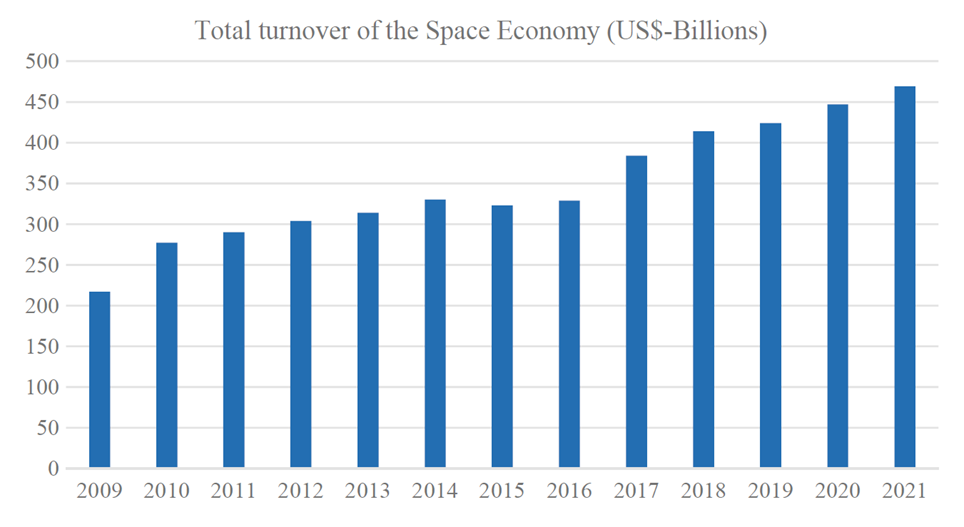

Nel 2022 il valore globale della space economy ha raggiunto i 469 miliardi di dollari, pari allo 0,35% del PIL mondiale. Nel 2022 i finanziamenti pubblici per il settore spaziale ammontavano a 103 miliardi di dollari, di cui quasi il 60% proveniente dagli Stati Uniti e circa il 15% dall’Europa. Sono solo alcuni dei dati contenuti nel saggio Europe in the Global Space Economy, di Patrizia Caraveo e Clelia Iacomino. Le due autrici, dopo un excursus storico sulla space economy, non mancano di evidenziare le criticità dell'Europa, bloccata dall'eccessiva frammentazione delle istituzioni che guidano la politica spaziale e dalla scarsa propensione al rischio sia degli attori pubblici sia delle aziende private.

Nel 2022 il valore globale della space economy ha raggiunto i 469 miliardi di dollari pari allo 0,35% del PIL mondiale. Nel 2022 i finanziamenti pubblici per il settore spaziale ammontavano a 103 miliardi di dollari, di cui quasi il 60% proveniente dagli Stati Uniti e circa il 15% dall’Europa. Sono questi alcuni dei dati che si possono leggere nel libro Europe in the Global Space Economy, scritto da Patrizia Caraveo e Clelia Iacomino, rispettivamente, Dirigente di ricerca INAF, e ricercatrice in Space economy evolution presso la SDA Bocconi. Il libro suona per molti versi come un'analisi impietosa della declinante politica spaziale europea. Ma andiamo con ordine.

Nel mondo, la crescita dell’industria spaziale, in particolare nel settore della difesa, è stata notevole, aumentando del 16% nel 2022 e stabilendo un nuovo record a 48 miliardi di dollari. Le attuali tensioni geopolitiche hanno rafforzato l’importanza dello spazio come dominio operativo strategico per le tattiche di guerra ibrida. Di conseguenza, i governi stanno dando priorità agli investimenti non solo nelle applicazioni spaziali “tradizionali” come le telecomunicazioni, la navigazione e l’osservazione della Terra, ma stanno anche ponendo maggiore enfasi sui sistemi di sicurezza spaziale e di allarme rapido per salvaguardare le loro risorse spaziali. Sul fronte civile, parallelamente ai programmi di ricerca istituzionale, la spesa pubblica è sempre più guidata dalle missioni di volo spaziale umano, catalizzando l’attenzione di un numero crescente di nuovi operatori attratti dai vantaggi socio-economici e dal prestigio associati a questi programmi.

Per seguire l’evoluzione dell’economia spaziale nell’arco di oltre mezzo secolo, occorre considerare il diverso coinvolgimento di attori pubblici e privati. Seguendo il filo del libro di Caraveo e Iacomino, possiamo distinguere tre fasi dell’economia spaziale: una prima fase, compresa tra 1950 e 1969, caratterizzata da programmi spaziali governativi sia civili sia militari, culminati con lo sbarco sulla Luna nel 1969 e lo sviluppo di sistemi di telecomunicazione e navigazione satellitare; la seconda fase, dal 1970 al 2000, caratterizzata dall’ingresso graduale degli attori privati, che diventano predominanti nella terza fase, che è quella attuale.

L’inizio della corsa allo spazio

Gli albori dell’economia spaziale possono essere fatti risalire all’inizio della corsa allo spazio durante la Guerra Fredda e alla competizione tra Stati Uniti e Unione Sovietica.

Il successo ottenuto dai sovietici con il lancio del satellite Sputnik nel 1957 ha suscitato serie preoccupazioni negli Stati Uniti. Sebbene lo Sputnik non rappresentasse una minaccia immediata alla sicurezza statunitense, testimoniava le capacità tecnologiche avanzate dell’Unione Sovietica. In risposta a queste sfide, il presidente Eisenhower propose la creazione della National Aeronautics and Space Administration (NASA) al Congresso, che approvò prontamente. La missione della NASA era quella di promuovere la ricerca sui problemi del volo all’interno e all’esterno dell’atmosfera terrestre e di sviluppare la scienza spaziale.

Nel maggio del 1961, poche settimane dopo il successo di Jurij Gagarin, primo cosmonauta a volare nello spazio, il presidente Kennedy pronunciò uno discorso in cui delineò un programma decennale molto ambizioso. Gli obiettivi principali erano lo sbarco dell’uomo sulla Luna e lo spiegamento di satelliti per le telecomunicazioni e l'osservazione della Terra e l'esplorazione del sistema solare.

I benefici economici della missione sulla Luna furono ampi e duraturi. A breve termine, per ogni dollaro speso nel programma Apollo, almeno tre dollari furono immessi nell’economia. Molte invenzioni sono emerse come semplici sottoprodotti delle missioni Apollo e gli impatti economici dell’innovazione tecnologica sono stati travolgenti nel medio-lungo termine. Per esempio, la navicella spaziale Apollo richiedeva computer leggeri, compatti e potenti. Per soddisfare queste caratteristiche l’Apollo Guidance Computer fu costruito utilizzando i microchip. Questo ha assicurato un enorme mercato iniziale: nel 1963, il progetto Apollo ha utilizzato fino al 60% della fornitura di chip negli Stati Uniti.

Nonostante gli evidenti vantaggi tecnologici ed economici, dopo lo sbarco sulla Luna l’esplorazione spaziale umana si è interrotta, per diverse ragioni. Innanzitutto, vincere la competizione tecnologica con l’Unione Sovietica era l’obiettivo principale del programma Apollo. Una volta raggiuntolo, politici e opinion leader non hanno trovato nuovi obiettivi che giustificassero gli alti costi delle missioni spaziali, così il sostegno politico è progressivamente svanito.

In secondo luogo, la guerra del Vietnam e i successivi disordini civili hanno fatto svanire l’interesse del pubblico, in particolare dei giovani, per i grandi programmi spaziali, ormai guardati con diffidenza. Sebbene questi gruppi di contestatori fossero una minoranza, hanno avuto un impatto sulle decisioni successive di ridurre i finanziamenti ai programmi spaziali.

L’era dei servizi commerciali satellitari globali

Il periodo tra il 1970 e il 2000 è stato caratterizzato dal predominio delle attività governative nello spazio, anche se le attività commerciali private hanno avuto un forte sviluppo nel settore delle telecomunicazioni satellitari e, in misura minore, nel mercato dell'osservazione della Terra.

Già agli inizi degli anni ‘60 la NASA aveva assegnato dei contratti a società private per la costruzione di due satelliti di comunicazione. Da quel momento in poi le aziende private entrarono in un mercato redditizio e capitalizzarono i vasti programmi di ricerca e sviluppo guidati dalla NASA e dalle forze armate. Nel 1964 fu costituita la Communications Satellite Corporation (COMSAT), che aveva come principale obiettivo quello di fungere da società pubblica, finanziata a livello federale, destinata a sviluppare un'attività commerciale e un sistema internazionale di comunicazione satellitare. Nel 1965 fu formata INTELSAT, un'organizzazione intergovernativa che possedeva e gestiva una costellazione di satelliti che fornivano servizi di telecomunicazione internazionale.

Un ruolo importante nel favorire l’accesso delle aziende private allo spazio fu giocato dal cambio della politica spaziale americana. Fino al 1970 le comunicazioni a lunga distanza negli Stati Uniti erano monopoli protetti dal governo: il Bell System per i telefoni e le tre reti di trasmissione (ABC, CBS e NBC) per la televisione e la radio. Nel 1970 negli Stati Uniti stavano emergendo nuove tecnologie, come la televisione via cavo, i telefoni cellulari, la trasmissione a microonde. Questo spinse l’amministrazione Nixon ad adottare la politica Open Sky, in cui qualsiasi azienda con i mezzi tecnici e finanziari avrebbe potuto operare e lanciare il proprio satellite per le comunicazioni. Per l’attuazione della politica Open Sky la Casa Bianca istituì l’Ufficio per le politiche delle telecomunicazioni, che ha lavorato per sbloccare e deregolamentare il settore: era iniziata l’era dei servizi commerciali satellitari globali.

La terza fase: la rapida crescita della space economy

La terza fase, dal 2000 ad oggi, ha visto una partecipazione progressivamente maggiore delle imprese private alle attività spaziali. Si tratta di un’economia mista, che comprende sia il settore spaziale commerciale sia le attività spaziali governative. Il settore spaziale commerciale è una nicchia ad alta tecnologia, che comprende da una parte i servizi spaziali commerciali, tra cui la trasmissione satellitare, le telecomunicazioni, l'osservazione della Terra, la geolocalizzazione, la copertura Internet globale e le apparecchiature e i servizi di navigazione; dall’altra le infrastrutture spaziali commerciali e le industrie di supporto al settore, come la produzione di satelliti e razzi, servizi di lancio, stazioni di terra e relative apparecchiature.

All’inizio della corsa allo spazio, l’agenzia spaziale dell’Unione Sovietica sviluppò i razzi, in collaborazione con altri uffici e agenzie governative, mentre la NASA si avvalse dell’aiuto di aziende statunitensi. Quando negli anni ’70 entrarono nel settore aerospaziale altre nazioni, l’Europa seguì il modello americano, mentre Cina, Giappone e India il modello sovietico.

Dopo che lo space shuttle venne abbandonato a causa degli alti costi e degli incidenti, la NASA per un periodo ha utilizzato le Soyuz, di produzione russa, per le sue spedizioni spaziali, per poi affidarsi a produttori di vettori statunitensi completamente privati. Le politiche della NASA hanno stimolato l'ingresso di nuove società nel settore dei lanci, come Space X, che per ridurre i costi di lancio ha sviluppato metodi per riutilizzare lo stadio primario dei razzi, ossia quello responsabile della propulsione iniziale attraverso l’atmosfera terrestre, che prima veniva sganciato dopo il lancio, andando perduto.

L’Europa, al contrario, è rimasta legata al vecchio modello, caratterizzato da appalti pubblici e da un’industria di lancio monopolistica. Attualmente l'unica azienda in Europa che produce razzi medio-pesanti (serie Ariane) è Arianespace. Inoltre, attraverso una joint venture con Roscosmos, Arianespace ha gestito i lanci dei razzi Soyuz per la messa in orbita di satelliti commerciali.

Sfortunatamente, questa collaborazione è stata interrotta nel febbraio 2022 all’inizio dell’invasione dell’Ucraina. Questo è stato uno dei motivi del crollo nel 2022 del numero di lanci europei riusciti, passati da 15 del 2021 a 5. Questo calo improvviso è tanto più notevole se si considera che SpaceX ha raggiunto il numero record di 61 lanci, che rappresentano più dei tre quarti dei 78 lanci statunitensi nel 2022.

Per quanto riguarda i satelliti, la crescente domanda di quelli utilizzati per le telecomunicazioni commerciali sta contribuendo all’espansione del mercato dell’industria dedita alla costruzione di satelliti. Gli Stati Uniti detengono una posizione dominante sul mercato, in parte grazie alla forte domanda del governo statunitense, con molti satelliti istituzionali, ma anche grazie alla crescita del settore privato. Starlink, una costellazione di satelliti di SpaceX per l'accesso a internet a banda larga, conta già oltre 4.000 satelliti in orbita. Altre società come OneWeb e Amazon Web Service stanno investendo nel settore della banda larga satellitare.

L’industria spaziale europea si posizione dietro quella statunitense e, sebbene abbia registrato una crescita costante dei ricavi, dipende dalle esportazioni per quasi la metà dei suoi introiti.

A trainare invece il mercato dei servizi satellitari è soprattutto l’aumento della domanda di servizi di osservazione della Terra in numerosi settori. Fino all’inizio degli anni 2000, le agenzie spaziali governative erano gli unici attori importanti a fornire immagini satellitari dai loro satelliti. Tuttavia, negli ultimi due decenni le politiche delle agenzie spaziali, i progressi nell’intelligenza artificiale che hanno consentito attività sempre più avanzate derivanti dall’elaborazione dei dati satellitari, l’aumento degli investimenti privati, hanno incoraggiato la crescita di attori privati nel settore spaziale.

Nei prossimi 5-15 anni si verificheranno molti cambiamenti nell’economia spaziale. Nel breve termine, la connettività e i servizi in orbita, e possibilmente la costruzione di nuove stazioni spaziali private per il turismo spaziale, saranno il principale motore dell'economia spaziale. Stanley Morgan stima che il mercato della banda larga satellitare potrebbe valere fino a 400 miliardi di dollari entro il 2040. L’esplorazione spaziale umana verso la Luna, gli asteroidi e Marte, invece, guiderà la crescita dell’economia spaziale extraterrestre nel medio-lungo termine.

Le agenzie spaziali europee

Durante gli anni ’50 e all’inizio degli anni ’60 l’Europa stava ricostruendo la sua economia devastata dalla Seconda Guerra Mondiale, quindi non partecipava all’esplorazione spaziale - continuano Caraveo e Iacomino nel loro racconto. Nel 1961 la Francia istituisce il Centro nazionale di studi spaziali (CNES), diventando la terza potenza spaziale a ottenere l’accesso allo spazio dopo l’URSS e gli Stati Uniti, e condividendo tecnologie con l’Europa per sviluppare la famiglia di lanciatori Ariane.

I primi sforzi spaziali italiani durante l’era della corsa allo spazio furono costruiti attorno alla cooperazione tra la Commissione Spaziale Italiana, un ramo del Consiglio Nazionale delle Ricerche, e la NASA, supportata principalmente dal Centro Ricerche Aerospaziali, il gruppo di ricerca aerospaziale dell’Università di Roma La Sapienza. Solo nel 1988 il governo italiano ha istituito l’Agenzia spaziale italiana (ASI) per il coordinamento delle attività di esplorazione spaziale in Italia.

Nel 1975 un gruppo di paesi europei aveva creato l’Agenzia spaziale europea (ESA) come organizzazione intergovernativa. L'obiettivo principale dell'ESA è consentire all'Europa di diventare e rimanere competitiva nella tecnologia spaziale e di svolgere ricerca scientifica. L'ESA coordina i programmi spaziali dei paesi europei partecipanti.

Il dibattito sulla governance spaziale europea è iniziato all’inizio degli anni 2000, quando la rilevanza politica dello spazio è diventata più evidente, ma ancora oggi è in gran parte modellata da politiche nazionali che portano verso una frammentazione, in cui le attività spaziali sono sviluppate dalle singole nazioni che portano avanti i loro rispettivi interessi.

La frammentazione della politica spaziale europea

Secondo le autrici, la natura frammentata della politica spaziale europea è diventata oggi evidente, e le sue conseguenze vanno dal minore peso diplomatico, alla ridotta condivisione delle conoscenze e all’inefficiente trasferimento tecnologico, oltre alla duplicazione dei programmi.

Questa frammentazione è dovuta sia alla presenza di diverse istituzioni intergovernative, con una sovrapposizione di competenze, gestioni e programmi tra UE, ESA, EUMETSAT (Exploitation of Meteorological Satellites), SATCEN (European Union Satellite Centre), European Defence Agency (EDA) ed EUSPA (Agenzia dell'Unione europea per il programma spaziale), sia alle diverse politiche di sicurezza nazionale, non coordinate a livello europeo. La definizione delle strategie militari, infatti, resta una questione quasi interamente nazionale, e in diversi paesi europei le agenzie spaziali stanno lavorando a fianco dei rispettivi ministeri della Difesa. La maggior parte delle tecnologie e infrastrutture spaziali possono essere infatti utilizzate sia per obiettivi civili sia di difesa.

In questo contesto l’ESA, costruita come un’organizzazione intergovernativa composta da 22 Stati membri, 19 dei quali sono anche membri dell’UE, detiene le competenze tecniche per le attività spaziali europee e promuove la cooperazione nello spazio, elaborando e attuando una politica spaziale europea a lungo termine.

Sebbene la cooperazione tra l’ESA e l’UE sia consolidata da tempo, le differenze in termini di adesione e regolamentazione delle due organizzazioni internazionali hanno dato origine a due entità e voci distinte nella governance dell’industria spaziale europea. Pertanto, mentre entrambi gli enti sostengono la promozione della competitività industriale europea e della non dipendenza dalle tecnologie critiche come obiettivi politici fondamentali, le politiche industriali nei confronti degli Stati membri sono diverse.

Mentre l’ESA assegna i contratti di appalto alle aziende di una determinata nazionalità sulla base del contributo che quel paese offre al bilancio dell’ESA, l'Unione Europea sostiene una politica industriale volta a stimolare la concorrenza tra gli attori industriali europei. Questa discrepanza tra i due principali attori che definiscono la politica spaziale europea alimenta la frammentazione istituzionale.

Negli ultimi anni l’ESA ha diversificato i suoi rapporti con l’industria su una varietà di programmi, creando modelli di partnership innovativi oltre agli appalti tradizionali, con l’obiettivo di creare un mercato più competitivo a livello europeo. Inoltre, l’ESA, che storicamente ha evitato di occuparsi delle applicazioni delle tecnologie spaziali nell’ambito della difesa, nel 2011 ha formalizzato un accordo con l’EDA. Tale accordo favorisce una riduzione della duplicazione degli sforzi, soprattutto in settori chiave come la sorveglianza, l’intelligence e le comunicazioni satellitari.

La mancanza di una visione e la scarsa propensione al rischio delle imprese europee

Oltre al problema della frammentazione delle istituzioni europee che governano la politica spaziale europea, la tesi del libro è che vi sia una scarsa propensione al rischio sia nel pubblico sia nel privato, con la tendenza a favorire progetti conservativi, che garantiscano ricavi nell’immediato. Sul fronte privato l’Europa manca di imprenditori come Elon Musk o Jeff Bezos che abbiano sia la capacità di sognare in grande sia il denaro per sostenere la loro visione. Le imprese europee sono fortemente dipendenti dai finanziamenti pubblici, con i finanziamenti privati che tardano ad arrivare, e da una logica di collaborazione che limita la concorrenza finendo col ridurre la spinta all’innovazione. Questo è particolarmente evidente nel settore dei razzi: mentre gli Ariane 5 sono giunti a fine vita, la nuova generazione di lanciatori, Ariane 6, tarda ad arrivare, e, piuttosto che essere un prodotto innovativo, sono semplicemente il frutto di un aggiornamento delle versioni precedenti, lasciando di fatto l’Europa indietro nel settore dei lanciatori. In tal senso è emblematico il fatto che l’ESA stia negoziando con fornitori americani per poter lanciare in orbita nel 2024 i satelliti di seconda generazione del progetto Galileo che, paradossalmente, dovrebbe servire a rendere l’Europa autonoma nell’accesso ai servizi spaziali.

Rendere l'industria spaziale europea più competitiva è visto come un impegno urgente anche dalle istituzioni comunitarie. Il 13 gennaio 2021 Thierry Breton, commissario europeo per il Mercato interno, ha annunciato un piano di investimenti da un miliardo di euro nel Fondo spaziale europeo Cassini per costruire un'alleanza europea sui lanciatori con l'obiettivo di aiutare le industrie europee a rimanere competitive nel mercato globale. Per affrontare il collo di bottiglia del lancio, il settore pubblico, attraverso agenzie spaziali come l’ESA, deve incoraggiare il settore privato a proporre le soluzioni più innovative ed economicamente efficienti. L'agenzia pubblica deve essere un cliente di riferimento che acquista un servizio o un prodotto. Parallelamente, svilupperà anche elementi tecnologici per consentire alle aziende private di maturare le tecnologie necessarie per fornire i servizi.

Le due autrici si chiedono se le numerose istituzioni europee forniscano l’approccio migliore per affrontare queste sfide, arrivando a proporre una nuova istituzione federale a livello europeo per l’esplorazione spaziale, che sostituisca o coordini tutte le agenzie esistenti. Un’agenzia federale con un proprio budget approvato dal Parlamento europeo avrebbe anche una posizione contrattuale migliore nella ricerca di partenariati con agenzie spaziali di altre nazioni. Le nazioni partecipanti alla nuova agenzia spaziale federale potrebbero prendere in considerazione la trasformazione delle proprie agenzie spaziali nazionali in uffici regionali della nuova istituzione.

Tutto questo, secondo le autrici, è necessario se l’Europa vuole essere geopoliticamente rilevante poiché lo spazio tocca già ogni aspetto della società, dall’intrattenimento e dalle comunicazioni alla navigazione e al commercio.